23

23

Суммы, направляемые на оплату медицинских осмотров работников, медицинских книжек работников, в целях налогового учета учитываются в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ). При этом следует учесть, что такие расходы должны быть обоснованными и документально подтвержденными (ст. 252 НК РФ).

Следовательно, для их подтверждения в целях налогового учета работодатель должен иметь:

• документы, обосновывающие необходимость проведения таких мероприятий, – соответствующие указания, решения уполномоченных органов (если указание об обязательном проведении таких мероприятий прямо не следует из закона, иных нормативно-правовых актов), внутренние документы (приказ, распоряжение о проведении санитарно-эпидемиологических мероприятий). Такие документы должны подтверждать связь проводимых мероприятий с производственной деятельностью;

• документы, подтверждающие проведение этих санитарно-эпидемиологических мероприятий;

• акт, подписанный уполномоченным органом и работодателем; заключение уполномоченного органа и пр.

При кассовом методе ведения учета необходимы, конечно, еще и документы, подтверждающие оплату этих мероприятий для принятия их в состав расходов, уменьшающих налогооблагаемую прибыль.

2.3.2. Учет расходов на спецодежду и форменную одежду

В соответствии с трудовым законодательством, санитарными нормами и правилами торговли значительная часть предприятий торговли и общественного питания должны в своей повседневной работе использовать специальную одежду (халаты, рукавицы, фартуки, спецовки для грузчиков и т. д.). Кроме того, многие организации вводят для своих сотрудников унифицированную форму (так называемую форменную одежду).

Обеспечение сотрудников спецодеждой является обязанностью предприятий и организаций, установленной действующим трудовым законодательством. Так, согласно статье 212 ТК РФ работодатель обязан осуществлять приобретение и выдачу за счет собственных средств специальной одежды, специальной обуви и других средств индивидуальной защиты в соответствии с установленными нормами работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением.

Обратите внимание!

Вся спецодежда выдается по нормам. Нормы выдачи спецодежды организации могут устанавливать как самостоятельно, исходя из разумной потребности в спецодежде, так и на основании отраслевых норм бесплатной выдачи спецодежды, утвержденных Минтрудом России.

Порядок выдачи спецодежды в организациях общественного питания определен Приложением № 7 постановления Минтруда России от 29 декабря 1997 года № 68 „Об утверждении Типовых отраслевых норм бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты“, а также сверх норм по разработанным локальным нормам обеспечения работников спецодеждой и другими средствами индивидуальной защиты (утвержденными приказом предприятия).

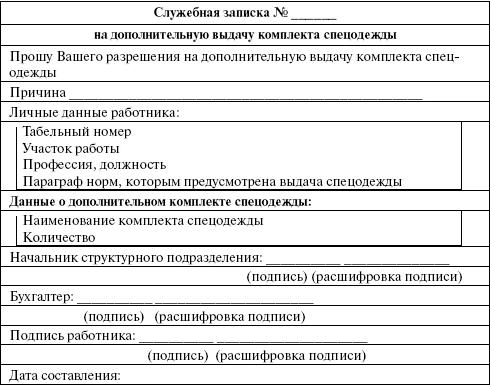

Приведем пример заполнения служебной записки на выдачу комплекта спецодежды (образец 6).

Следует иметь в виду, что нормы бесплатной выдачи спецодежды, определяемые организациями самостоятельно, не могут быть ниже норм, установленных Минтруда России.

В отличие от специальной форменная одежда служит в организациях общественного питания в качестве отличительной черты работников конкретной компании от других предприятий. Иными словами, форменная одежда вводится в целях поднятия организованности, повышения ответственности сотрудников, престижности профессии, фирменного имиджа. При этом вопрос об установлении норм выдачи такой одежды решается самим предприятием.

Кроме того, внутренними положениями организации определяется и порядок выдачи форменной одежды, в частности, будет ли она выдаваться работнику во временное (на определенный срок) или постоянное пользование, за плату или бесплатно и т. п.

Образец 6

Служебная записка на выдачу комплекта спецодежды

Что касается обязанности предоставления сотрудникам форменной одежды, то необходимо обратить внимание на следующие обстоятельства.

Согласно действующему стандарту (ГОСТ Р 50762-95 „Общественное питание. Классификация предприятий“, утвержденный постановлением Госстандарта России от 5 апреля 1995 года № 198) у персонала ресторанов и баров любой категории предусмотрено обязательное наличие форменной одежды с эмблемой предприятия и обуви.

23