25

25

Так, в соответствии с пунктом 21 Методических указаний по учету спецодежды организации торговли и общественного питания могут списывать стоимость спецодежды со сроком эксплуатации до одного года сразу на счета учета затрат (издержек обращения).

В бухгалтерском учете формируется следующая запись:

ДЕБЕТ 44 КРЕДИТ 10 субсчет „Специальная оснастка и специальная одежда на складе“

– списана стоимость спецодежды со сроком эксплуатации менее 12 месяцев.

Обратите внимание!

Если подобный вариант не предусмотрен учетной политикой организации в целях бухгалтерского учета (либо в производство (эксплуатацию) выдана спецодежда со сроком эксплуатации более одного года), то ее стоимость погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, а также в Правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, утвержденных постановлением Минтруда России от 18 декабря 1998 года № 51 (п. 26 Методических указаний по учету спецодежды).

При этом отражение в бухгалтерском учете операции по начислению и погашению стоимости специальной одежды отражается по дебету счетов учета затрат (издержек обращения) на производство и кредиту счета 10 (субсчет „Специальная оснастка и специальная одежда в эксплуатации“) (п. 27 Методических указаний по учету спецодежды):

ДЕБЕТ 44 КРЕДИТ 10 субсчет „Специальная одежда и специальная оснастка в эксплуатации“

– списана (погашена) часть стоимости спецодежды со сроком эксплуатации более 12 месяцев.

Независимо от вариантов списания (погашения) стоимости спецодежды организации торговли и общепита обязаны вести аналитический учет по наименованиям (номенклатурным номерам), количеству и фактической себестоимости с указанием даты поступления в производство (эксплуатацию) (месяц, год), мест эксплуатации (по подразделениям) и материально ответственных лиц (п. 22 Методических указаний по учету спецодежды).

Выбытие специальной и форменной одежды может быть в случаях ее продажи, передачи безвозмездно (за исключением договора безвозмездного пользования), списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный капитал других организаций.

Наиболее часто выбытие спецодежды происходит вследствие ее полного износа или реализации.

В первом случае следует иметь в виду, что списание специальной одежды с бухгалтерского учета осуществляется только при ее фактическом физическом выбытии (п. 31 Методических указаний по учету спецодежды). Иными словами, независимо от того, полностью или не полностью погашена стоимость спецодежды, она списывается только в случае невозможности ее дальнейшего использования в связи с физической непригодностью.

Списание спецодежды, числящейся в учете в качестве основных средств, производится на основании акта о списании объекта основных средств (кроме зданий, сооружений) (форма № ОС-4, утвержденная постановлением Госкомстата России от 21 января 2003 года № 7).

При этом в бухгалтерском учете сформированы следующие записи:

ДЕБЕТ 01 субсчет „Выбытие основных средств“ КРЕДИТ 01

– списана первоначальная стоимость основного средства (спецодежды);

ДЕБЕТ 02 „Амортизация основных средств“ КРЕДИТ 01 субсчет „Выбытие основных средств“

– отражена величина амортизации по списываемой спецодежде;

ДЕБЕТ 91 субсчет „Прочие расходы“ КРЕДИТ 01 субсчет „Выбытие основных средств“

– отражен результат (убыток) от выбытия спецодежды (если данный объект был не полностью амортизирован).

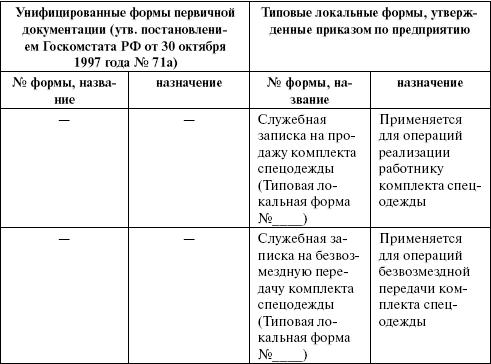

Для оформления операций по учету движения спецодежды используются следующие первичные документы (табл. 13).

Таблица 13

Перечень первичных документов по учету движения спецодежды

В соответствии с подпунктом 3 пункта 1 статьи 254 НК РФ затраты организаций на приобретение спецодежды, не относящейся к амортизируемому имуществу, уменьшают налоговую базу по налогу на прибыль.

Обратите внимание!

Для целей исчисления налога на прибыль необходимо четко подразделять специальную одежду на объекты основных средств (амортизируемого имущества) и неамортизируемые предметы труда. Причем в отличие от бухгалтерского учета данное требование является обязательным. Оно не зависит от желания организации, где необходимо учитывать спецодежду сроком полезного использования (эксплуатации) более 12 месяцев, в составе основных средств или материально-производственных запасов. Основные критерии отнесения спецодежды к основным средствам прописаны в пункте 1 статьи 256 НК РФ, а именно:

25